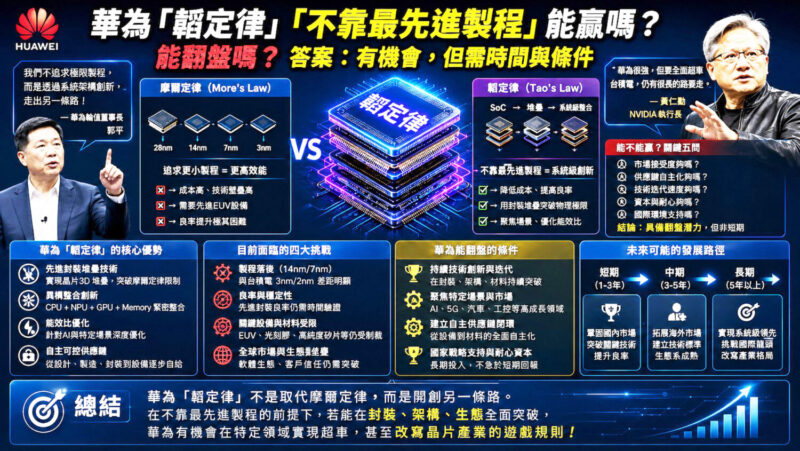

報新聞/中部特派員鄒志中報導 台積電的技術護城河究竟有多深?華為3D邏輯摺疊「韜定律」背後的真實勝算?「2026國際電路與系統研討會」日前在上海舉行,華為公司董事、半導體業務部總裁何庭波發表題為《半導體新路徑探索與實踐》的主題演講,對外宣布華為憑藉「韜(τ)定律」,將在2031年打造出電晶體密度達到1.4奈米製程同等水準的高階晶片。在全球半導體產業劇烈重塑的當下,「韜定律」不是單純的技術宣言,而是華為在美國出口管制重壓下,試圖為中國半導體產業開闢一條「非EUV依賴路線」的戰略回應。它所挑戰的,不僅是摩爾定律長期主導的製程微縮路徑,更是未來AI時代產業霸權的定義權:究竟是由「製程領先」繼續執牛耳,還是由「系統架構整合」重新洗牌半導體產業鏈?

這場競逐,已超越單一企業的技術競賽,成為中美科技脫鉤背景下,兩種發展模式與產業文明的對峙。華為確實提出了一條值得全球關注的新方向,但距離真正撼動台灣積體電路製造股份有限公司(TSMC,台積電)的全球地位,仍存在結構性巨大差距。本文將深入剖析「韜(τ)定律」的本質、技術可行性、潛在影響,以及台積電護城河的堅固程度。

「被卡脖子」的現實:華為為何需要「韜定律」?

華為作為全球頂尖的通訊與AI晶片設計公司,其最大困境從來不是缺乏創新能力,而是先進製程被美國強行鎖死。自2019年美國商務部將華為列入實體清單以來,中國企業面臨的限制包括:

ASML極紫外光(EUV)光刻設備的出口禁令;

最先進電子設計自動化(EDA)軟體的授權受限;

高階光阻材料、化學機械研磨(CMP)漿料等關鍵材料供應鏈斷鏈;

部分高端IP核的授權中斷。

這些限制,使得華為即使擁有世界級的麒麟晶片設計團隊,也難以直接複製台積電過去十餘年透過摩爾定律(Moore’s Law)「幾何縮微」實現的性能躍進。2023年至2025年間,華為Mate系列手機與Ascend AI加速器雖然展現出強韌的韌性,但製程多停留在7nm至5nm等級,與台積電已量產的2nm及即將推進的1.4nm/1nm仍有明顯的落差。

在這樣的背景下,「韜(τ)定律」應運而生。它本質上是「用系統架構、3D堆疊、先進封裝與時間域優化,去彌補電晶體尺寸落後」的綜合方法論。華為並非否定摩爾定律——畢竟物理極限下,電晶體微縮仍帶來密度與能效優勢——而是試圖「繞道」前進。這與當前全球AI產業的轉型高度契合:摩爾定律放緩、功耗牆高築、單純製程縮小的邊際成本暴增,使得先進封裝(Advanced Packaging)與異質整合(Heterogeneous Integration)的重要性大幅超越純粹的Front-End製程。

根據國際半導體產業協會(SEMI)數據,2025年全球先進封裝市場規模預計超過450億美元,年複合成長率高達18%以上。這一趨勢,為華為「韜(τ)定律」的「邏輯摺疊」(Logic Folding)概念提供了外部土壤。

「邏輯摺疊」的技術本質:3D IC的中國版演進

「邏輯摺疊」聽起來新穎,其核心卻與全球半導體界正在全力推進的方向高度重疊,包括3D IC、Chiplet架構、混合鍵合(Hybrid Bonding)、晶片堆疊(Die Stacking)以及台積電的SoIC技術。

傳統摩爾定律聚焦於平面(2D)電晶體縮小,而邏輯摺疊則透過垂直堆疊邏輯電路、縮短訊號傳輸路徑、提升記憶體頻寬等方式,實現「等效性能提升」。這類技術能帶來:

更短的互連距離,降低延遲與功耗;

更高密度系統級整合(System-in-Package);

針對特定AI workload的客製化加速。

台積電早已在此領域深耕多年。其CoWoS(Chip on Wafer on Substrate)、InFO(Integrated Fan-Out)以及最新SoIC(System on Integrated Chips)技術,已成為NVIDIA H100/H200/B200 Blackwell系列GPU、AMD MI300系列,以及Apple M系列晶片的核心支柱。2025年,台積電CoWoS產能預計較2024年成長超過60%,仍供不應求。

華為「韜(τ)定律」的優勢在於其強大的系統工程整合能力。憑藉華為在5G基站、資料中心與手機生態的長期積累,它能將運算單元、記憶體、高速互連(類似CXL或UCIe介面)進行深度優化。在中國國內市場,這種「系統補償」策略已初見成效:部分Ascend 910系列AI晶片,透過優化封裝與軟體編譯,在特定大型語言模型(LLM)訓練任務中,展現出逼近國際主流水準的能效表現。

然而,技術本質上仍存在差異。全球領先的3D IC面臨的最大瓶頸——熱管理、良率控制與互連可靠度——華為同樣無法完全繞過。

局部突破的可能與全面超車的困難

我們必須將「局部性能追近」與「產業霸權替代」區分看待。

「韜(τ)定律」可能達成的局部突破:

1. 特定AI任務效能優化:透過更高記憶體頻寬(HBM類似技術)、更低封裝延遲與客製化架構,華為可在影像辨識、推薦系統或邊緣AI等場景中,達到接近先進製程的實際應用效能。類似NVIDIA CUDA生態之外的替代方案已在中國部分雲端服務商中落地。

2. 自主生態圈構築:中國14億人口市場加上政府採購力量,足以支撐一套「國產替代」閉環。華為手機、伺服器、汽車電子與智慧城市系統若全面採用自有方案,即使性能有10-20%落差,仍能形成穩健的內循環。這正是中國「雙循環」戰略在半導體領域的體現。

3. 成本與規模優勢:在成熟製程(28nm以上)領域,中國已具備全球最強的產能與成本控制能力。若「韜(τ)定律」能有效延伸至中高階市場,將大幅降低中國AI基礎設施建置成本。

「韜(τ)定律」散熱與功耗管理

3D堆疊本質上會使熱通量大幅增加。AI晶片本身已是高功耗裝置(單顆B200可達1000W以上),堆疊後熱點集中問題更為嚴重。全球目前仍高度依賴液冷、微流道散熱與先進熱界面材料(TIM)。華為若無法在材料科學(尤其是寬能隙半導體如GaN、SiC)與封裝工藝上同步突破,長期擴張將受限。

「韜(τ)定律」良率與量產能力

實驗室原型與商業量產之間,也存在巨大鴻溝。台積電最令人敬畏的不是最先進製程,而是其良率爬坡速度與製程資料庫深度。據產業估計,台積電2nm製程在風險生產(Risk Production)階段的良率提升速度,遠超業界平均。背後是台灣完整供應鏈——從材料、設備、檢測到人才——數十年累積的工程文化與即時協作效率。這套體系,全球僅台灣具備最高密度。

關鍵設備與材料自主化瓶頸

即使「韜(τ)定律」架構創新出色,光刻機、沉積設備、檢測工具與高純度化學品仍高度依賴外部。中國「大基金」與國家隊雖大力投入,但最尖端EUV光源、ASML核心技術與應用材料(Applied Materials)的高階CMP設備,短期內難以完全國產化。這不是五年內能徹底解決的系統性問題。

台積電的真正護城河:生態系統而非單一製程

昇陽半導體董事長梁明成曾直言:「美積電,門都沒有。」這句話點出了核心——台積電的競爭力不在於單一工廠,而在於無法複製的「產業文明」。

這包括:

上千家精密供應商形成的緊密生態;

超過數十年的累積製程資料庫與良率經驗;

與NVIDIA、AMD、Apple、Broadcom等國際巨頭的深度信任與共同研發;

台灣工程師文化中的極致執行力與問題解決能力。

2025年,NVIDIA執行長黃仁勳(Jensen Huang)多次公開強調,台灣合作夥伴已超過150家,下半年AI相關產能將創歷史新高。這反映AI競爭已從「單一晶片戰」進化為「全產業鏈戰爭」。電力基礎設施、散熱解決方案、高速網通、HBM記憶體、ODM組裝與資料中心機櫃——台灣掌握其中多項關鍵製造中樞。

台積電CoWoS產能的持續擴張,直接支撐了全球AI伺服器爆炸性成長。相較之下,華為的「韜(τ)定律」更像是「在限制條件下的最優解」,而非無限制環境下的領先方案。

改變遊戲規則的潛在威脅

華為「韜(τ)定律」最深遠的影響,或許不在於擊敗台積電,而在於證明「不依賴最先進製程,仍能打造高性能系統」的可行性。若此路徑成功,將促使全球半導體思維從「誰的奈米最小」轉向「誰的系統整合程度最優」。

「韜(τ)定律」對中國而言則是利好——大規模工程整合、國家資源集中與成本控制,正是其比較優勢。未來5至10年,全球半導體可能出現「雙軌並行」格局:

台積電路線:持續微縮 + 極致良率 + 全球供應鏈主導。

華為路線:架構補償 + 3D堆疊 + 國產生態閉環。

這種並行將加速產業多元化,但也可能加劇地緣科技碎片化。

華為「韜(τ)定律」局部追趕容易,全面替代困難

華為「韜(τ)定律」展現了中國半導體產業在逆境中的韌性與創意,為「被卡脖子」困境提供了重要解方。它可能在特定AI場景與中國國內市場實現突破性進展,但要全面撼動台積電的全球霸權,仍需克服良率、散熱、設備自主化等深層結構性挑戰。

短期內,台積電仍是唯一能穩定量產最先進製程並全球交付的企業。其生態系統優勢,在AI時代只會更加凸顯。長期來看,兩種路線的競爭將共同推動人類計算能力邊界,但勝負關鍵不在單一技術突破,而在整個產業文明的厚度與適應力。

台灣作為全球半導體重鎮,應持續強化先進封裝、材料研發與人才培育,同時保持開放的國際合作態度。唯有如此,方能在這場世紀科技大賽中,穩固台灣全球半導體重鎮的關鍵地位。