文/張杰倫

隨著 2026 年生成式人工智慧(AI)技術邁入全面爆發期,全球科技產業正經歷一場前所未有的結構性變革。過去,我們習慣於摩爾定律帶來的電子產品降價紅利,但在 AI 浪潮的席捲下,一個名為「排擠效應」的現象正在悄然改寫市場規則。

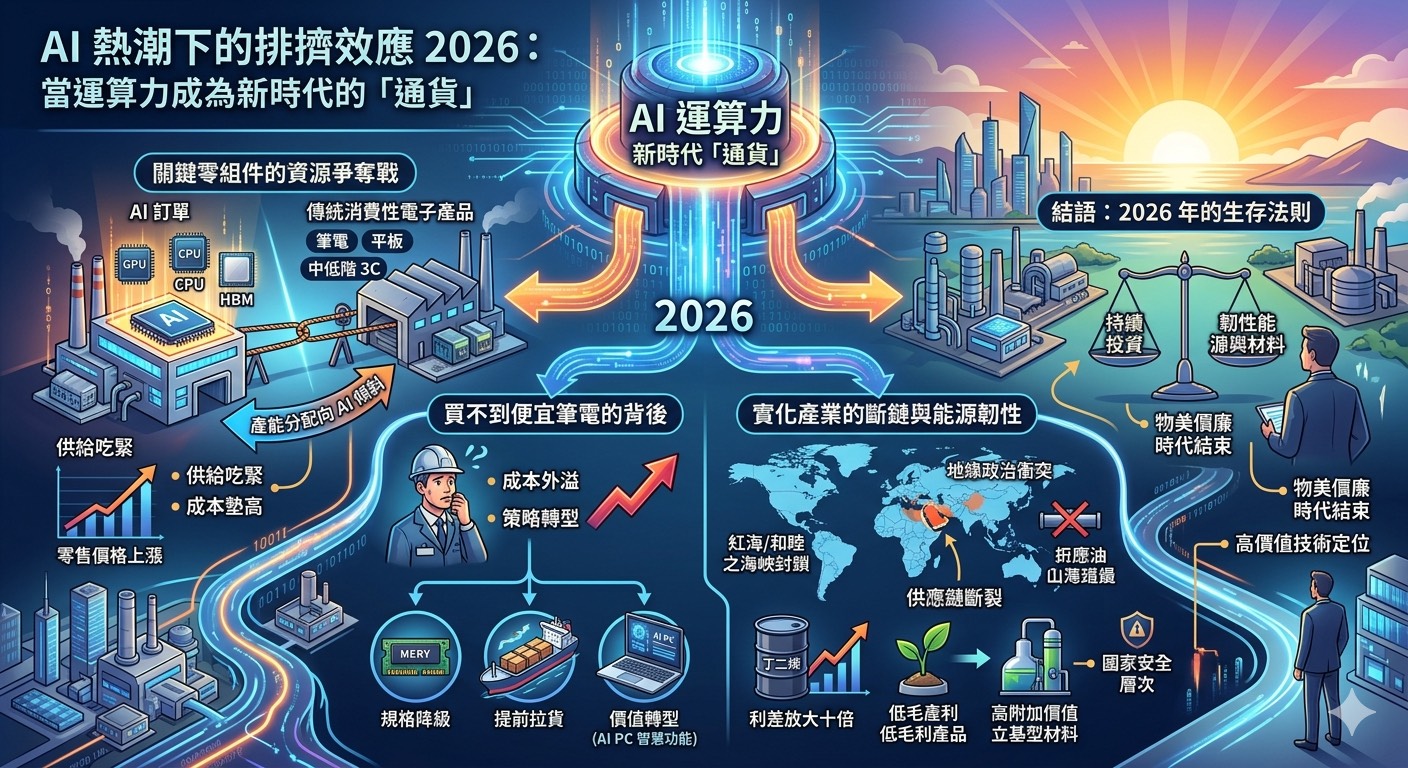

關鍵零組件的資源爭奪戰

目前的科技產業正面臨一場「產能分配」的殘酷拉鋸。由於 AI 伺服器與資料中心對於高效能運算晶片(GPU、CPU)以及高頻寬記憶體(HBM)的運算需求呈現指數級成長,上游半導體供應鏈紛紛將產能向 AI 傾斜。這種傾斜不僅出現在台積電的先進製程,甚至連成熟製程也因地緣政治與產能調整而出現供給吃緊。

當獲利能力更高、需求更迫切的 AI 訂單佔據了生產線,傳統消費性電子產品——如一般筆電、平板與中低階 3C 產品——便成為了被排擠的對象。這種排擠效應導致了關鍵零組件如被動元件、PCB 板乃至於成熟製程晶片的成本全面墊高,最終反應在零售價格上。

買不到便宜筆電的背後:成本的外溢與策略轉型

筆電大廠如華碩等高層紛紛預警,筆電漲價已成定局,幅度甚至可能達到 25% 至 30%。品牌廠目前正處於進退兩難的困局:一邊是上游原料成本的節節攀升,另一邊是終端消費市場因景氣因素導致的買氣萎縮。

為了應對這波衝擊,廠商採取了三種策略。首先是「規格降級」,試圖透過降低配置(如減少記憶體容量)來維持價格吸引力;其次是「提前拉貨」,在預期漲價心理下將下半年的庫存需求提前至上半年完成;最後則是「價值轉型」,透過軟體服務或建立生態圈(如 AI PC 的智慧化功能)來增加附加價值,藉此轉嫁硬體成本的壓力。

實化產業的斷鏈與能源韌性

排擠效應不僅限於電子業,更進一步蔓延至傳統重工業。以石化業為例,地緣政治衝突造成的紅海或和睦之海峽封鎖,讓全球實化供應鏈出現斷裂。其中,用於製造輪胎、鞋底與 3C 外殼關鍵原料的「丁二烯」,因生產技術轉向與原料供應受阻,利差竟然放大了十倍之多。

這種原材料的短缺與漲價,讓下游廠商被迫砍掉低毛利的通用型產品,轉而研發高附加價值的立基型材料。專家指出,這已經不再只是單純的成本問題,而是上升到國家安全的「供應鏈韌性」層次。過去過度依賴單一市場提供的廉價原料,在戰爭與動盪面前顯得極其脆弱。

2026 年的生存法則

站在 2026 年的時點,我們可以看到 AI 熱潮雖然帶來了技術轉型的曙光,卻也對傳統產業鏈造成了強大的擠壓。從半導體到石化業,廠商必須在不景氣中持續投資、建立能源與材料的自主供應韌性。

對於消費者而言,「物美價廉」的時代可能暫告一段落;對於企業而言,如何在這場 AI 排擠效應中找到高價值的技術定位,將是決定能否走出產業寒冬、迎接下一個繁榮期的關鍵。在這個運算力即是通貨的時代,資源的重新分配雖帶來痛苦,但也同時推動著產業向更高階的價值鏈邁進。