記者王百佑報導

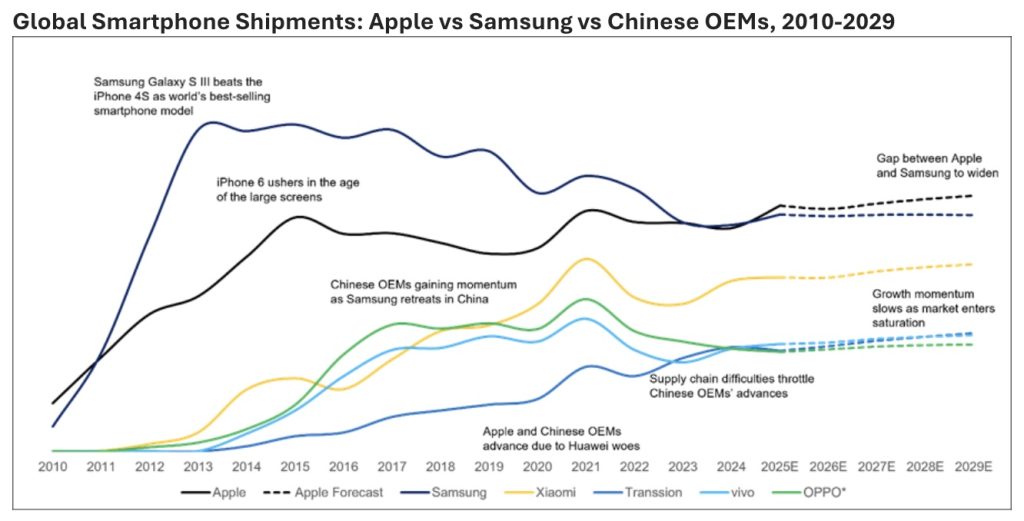

根據國際市場研究機構 Counterpoint Research 於今(26)日發布的最新《智慧手機市場展望追蹤》報告指出,全球智慧手機出貨量在 2025 年預計將年增 3.3%。其中最關鍵的變動是,蘋果(Apple)將以 19.4% 的市佔率,超越三星(Samsung)的 18.7%,終結三星長達十多年的霸主地位,預計這是自 2011 年以來,蘋果首次重奪全球手機製造商年度出貨量榜首,且領先地位將維持至 2029 年底。

蘋果登頂關鍵:iPhone 17 爆發性成長與換機潮

Counterpoint 指出,蘋果在 2025 年第三季表現超乎預期,單季出貨量實現了 9% 的穩健年成長。新推出的 iPhone 17 系列,不僅以 iPhone Air 取代了 Plus 機型,並調整了記憶體配置與定價策略,在市場上獲得高度正面評價。

高頻數據顯示,iPhone 17 系列在發布後的四週內表現強勁:

- 美國市場:銷量比前一代 iPhone 16 系列高出 12%。

- 中國市場:銷量比前一代高出 18%。

- 日本市場:銷量比前一代高出 7%。

資深分析師 Yang Wang 表示,除了 iPhone 17 系列的市場接受度高外,推動蘋果出貨量增長的關鍵在於「換機週期達到臨界點」。在 COVID-19 疫情爆發期間購買智慧手機的消費者,正大量進入升級階段。此外,2023 年至 2025 年第二季期間,全球共售出 3.58 億支二手 iPhone,這些用戶也極有可能在未來幾年內升級至新機,為蘋果提供龐大的需求基礎。

三星穩健應對挑戰,中國 OEM 面臨供應鏈制約

儘管蘋果來勢洶洶,三星在 2025 年的表現仍屬穩健,預計將實現 4.6% 的出貨量年成長。三星透過對 A 系列進行戰略調整,強化產品規格與價格競爭力,成功在新興市場(如印度、東南亞、中東和非洲)鞏固了動能。然而,由於中低階市場面臨中國 OEM 廠商日益激烈的競爭,三星的市佔率仍不足以奪回榜首。

至於主要的中國 OEM 廠商,則面臨著喜憂參半的局面。他們越來越依賴海外市場(如印度、拉丁美洲、東南亞)來推動未來成長,並積極轉向更高價位區間,投資於旗艦機、AI 功能和可折疊設備,以提升利潤率並擺脫對中低階市場的依賴。

然而,供應鏈的不確定性持續制約其擴張,尤其是 LPDDR4 記憶體短缺及大多數記憶體產品價格飆升,對中國 OEM 的低階智慧手機業務造成衝擊。因此,Counterpoint 預計 2026 年中國前四大 OEM 廠商(小米、傳音、vivo 和 OPPO)的成長將放緩至 1.7%。

長期展望:蘋果產品線擴張,領先地位穩固

Counterpoint 預計蘋果的領先地位將會維持到 2029 年底。

在產品規劃上,蘋果的戰略布局清晰:

- 2026 上半年:將推出 iPhone 17e,作為「e」系列第二款機型,以搶佔更廣泛的消費群體。

- 2026 年底:預計將發布其首款可折疊 iPhone,而首款翻蓋式可折疊機型預計將在 2027 年底問世。

- 2027 年:將推出重大設計改版的 iPhone,以紀念 iPhone 問世 20 週年。

報告總結,由於消費者對 iOS 生態系統的偏好增加、設備間的相容性高,以及現有大量舊型號用戶的換機需求,蘋果將通過擴大產品線、調整發布週期,鞏固其在全球智慧手機市場的領導地位。